Die erste große digitale Bankenrevolution war für viele Kunden das Online-Banking. Überweisungen, Kontoeröffnungen und Kontoauszüge sind damit bequem von zu Hause aus möglich. Der Filialbesuch entfällt. Rund die Hälfte aller Bankkunden in Deutschland nutzten im Jahr 2017 diese Art von Bankgeschäften. In der Altersgruppe der 25- bis 34-jährigen waren es sogar 74 Prozent. Die Akzeptanz digitaler Kontoabwicklungen steigt also stetig.

Diesen Trend erkennen nicht nur die Banken, sondern auch Technologiekonzerne wie Apple und Google. Apple verbaut seit dem iPhone 6 eigene Chips in jedes iPhone, die sich um die sichere Transaktion mit dem eigenen Bezahldienst Apple Pay kümmern. Google liefert mit Google Pay einen ähnlichen Dienst für mobile Zahlungen, der mittlerweile – im Gegensatz zur Apple-Lösung – sogar in Deutschland nutzbar ist. Darüber hinaus gibt es mittlerweile rein „virtuelle“ Banken, die ausschließlich als App existieren und funktionieren – Filialen, Schalter und eigene Geldautomaten unterhalten diese nicht.

Die zweite digitale Bankenrevolution steht also unmittelbar in den Startlöchern: Apps und Smartphones statt Bankfilialen, Brieftaschen und Bargeld.

Vor allem junge Bankkunden wollen moderne Zahlungssysteme nutzen. Sicher ein Grund, weshalb deutsche Banken nun letztlich doch einknicken und Apple Pay die Tür öffnen.

Was kann meine Bank?

Komplett ohne „analoge“ Banken kann aber auch dieser Fortschritt nicht funktionieren. Für viele Bankkunden startet deshalb der Sprung in die mobile Bankenwelt mit dem Blick in den App Store.

Die großen Bankinstitute sind mit eigenen kostenlosen Apps im App Store vertreten. Die Basisfunktionen der Programme unterscheiden sich kaum: Sie können Ihre Konten und Kreditkarten verwalten, Überweisungen und Daueraufträge vornehmen sowie Filialen in der Umgebung finden.

Für die Geldtransfers benötigen Sie in der Regel eigene Transaktionsnummer (TANs), die je nach Bank unterschiedlich verwaltet werden. Einige Institute bieten dazu eigene Apps an, die zur TAN-Verwaltung dienen. Andere verwalten diese Zahlenkombinationen direkt in ihren Programmen. Manche Banken unterstützen sogar Rechnungsscanner, die per Kamera die wichtigen Überweisungsdetails erkennen. Mit der Postbank-App können Sie Überweisungen per QR-Code oder Siri-Anweisung tätigen. Manche Apps – wie die der Deutschen Bank – verwalten auch Konten anderer Banken. Bei der Sparkassen-App gibt es mit dem Kwitt-Verfahren außerdem die Möglichkeit zur Geldüberweisung ohne TAN oder IBAN. Stattdessen verschickt die App das Geld über die Handynummer. Leider funktioniert das direkt nur zwischen Sparkassen- oder VR-Bankkonten – Kunden anderer Banken erhalten lediglich eine E-Mail mit einem Link, mit dem Sie die Zahlung per Eingabe ihrer IBAN-Nummer annehmen.

Diese unnötige Einschränkung zeigt aber, dass viele deutsche Banken mit ihren mobilen Apps nur die nötigsten Funktionen beherrschen. Wirklich fortschrittliche und nützliche Funktionen finden Sie daher oftmals nur bei eigenen Zahlungsdienstleistern wie Paypal oder Apple Pay.

Die App-Bank N26 bewirbt sich selbst auf ihren Plakaten als „Bank ohne Bullshit“. Der launische Slogan soll vor allem auf die fehlenden Filialen anspielen: Anders als eine klassische Bank existiert N26 ausschließlich als App. Das Unternehmen besitzt aber eine eigene Banklizenz und nach eigenen Angaben rund eine Million Kunden in 17 europäischen Ländern.

Neben dem Girokonto bietet N26 auch eine kostenlose Kreditkarte an. Mit dieser können Sie nicht nur Zahlungen tätigen, sondern auch bis zu fünf Mal im Monat kostenlos Bargeld vom Konto abheben. Ein Geschäftskonto gibt es ebenfalls. Wer weitere Dienstleistungen wie zum Beispiel Reise- und Diebstahlversicherungen für die Kreditkarte benötigt, kann zu den kostenpflichtigen Girokonten greifen.

Überweisung per iPhone

Es gibt aber auch Alternativen zur klassischen Überweisung, um Geld zu verschicken. Eine dieser Alternativen ist Paypal beziehungsweise die „Paypal.me“-Funktion für Zahlungsaufforderungen. Mit dieser registrieren Sie sich eine eigene Paypal-URL, die Sie dann an Freunde oder Bekannte weitergeben. Nach einem gemeinsamen Restaurantbesuch oder Shoppingtrip können Sie so Ihre „Schulden“ begleichen, ohne eine umständliche Überweisung inklusive IBAN-Nummer und TAN-Verfahren zu tätigen. Einzige Voraussetzung: Beide Nutzer benötigen ein eigenes Paypal-Konto. Dies ist aber auch gleichzeitig der größte Haken: Paypal ist in der Vergangenheit wiederholt in die Kritik geraten, weil der Konzern scheinbar willkürliche Kontensperrungen ohne Vorwarnung vornahm.

Wer keinen Drittanbieter für direkte Geldzahlungen nutzen möchte, sondern weiterhin auf seine persönliche Bank setzen möchte, kann sich für Paydirekt registrieren. Die App ist ein ergänzendes Angebot der großen Deutschen Banken und Sparkassen. Damit überweisen Sie Geld ohne umständliche IBAN-Nummern oder TAN-Codes. Ihr Gegenüber benötigt dafür noch nicht einmal eine Paydirekt-Registrierung: Das Annehmen solch einer Zahlung ist mit der App auch ohne Registrierung möglich – das Geld landet ohnehin auf dem Bankkonto des Empfängers. Leider ist Paydirekt wenig verbreitet. Während Paypal aktuell mehr als 16 Millionen Konten in Deutschland und mehr als 237 Millionen Konten weltweit führt, nutzen Paydirekt gerade einmal 1,8 Millionen Kunden in Deutschland.

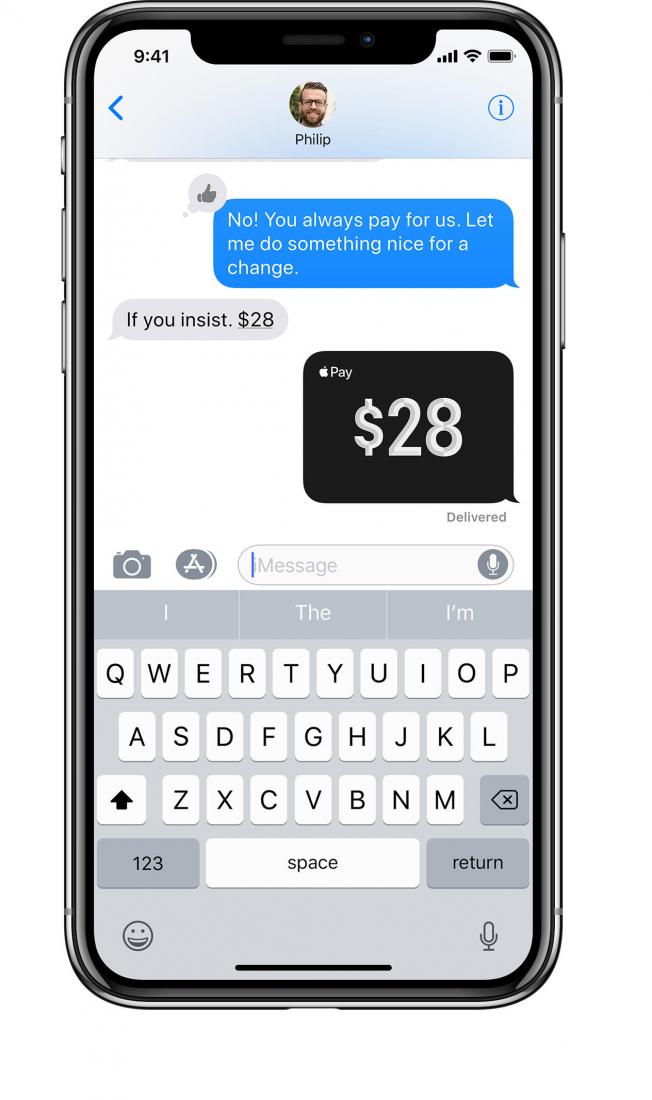

Ein Blick über deutsche Landesgrenzen hinweg ist gleichzeitig ein Blick in die Zukunft. In den USA unterstützt Apple Pay auch Zahlungen zwischen Nutzern. Das geht direkt mit dem Nachrichtendienst iMessage. Die Zahlungen landen in einer virtuellen Karte namens Apple Pay Cash. Von hier aus können weitere Überweisungen an andere Nutzer getätigt oder auf in Apple Pay hinterlegten Bankkonten überwiesen werden. Diese Funktion ist als Teil von Apple Pay bisher nicht in Deutschland verfügbar.

Ähnlich sieht es beim Facebook Messenger aus. Hier können Nutzer in den USA, Großbritannien und Frankreich ebenfalls Zahlungen per Textnachricht verschicken. Die Zahlungen sind an Kreditkarten geknüpft. Ob und wann diese Funktion auch nach Deutschland kommt, ist bisher unklar.

In beiden Fällen zeigt sich aber, dass der Geldaustausch mit einem Messenger-Dienst eine vielversprechende Zukunftsvision darstellt. Es sind keine weiteren Apps oder Nutzerkonten nötig – anders als bei den Konkurrenten Paypal oder Paydirekt. Daher dürften Apple Pay Cash und Zahlungen mithilfe des Facebook Messenger in Zukunft den mobilen Markt aufmischen – hoffentlich auch in Deutschland.

Neben digitalen Banken und mobilen Zahlungsdiensten wie Apple Pay gibt es mittlerweile auch digitale Währungen. Eine davon ist in aller Munde: Bitcoin. Dabei handelt es sich um eine Währung, die Zahlungen mit Hilfe kryptografischer Techniken schützen soll. Der Zahlungsverkehr findet dabei direkt zwischen den teilnehmenden Rechnern statt. Das Ergebnis: Dienstleister wie zum Beispiel Banken sind nicht mehr nötig. Zwischenzeitlich erreichte das Bitcoin im Dezember 2017 einen Gegenwert von fast 20.000 US-Dollar. Die Kurse schwanken aber stark. Im Februar 2018 rutschte der Kurs wiederum unter 7.000 US-Dollar.

Ob digitale Kryptowährungen wie Bitcoin eine Zukunft haben oder doch nur eine Spekulationsblase sind, wird sich noch zeigen müssen.

Konten verwalten

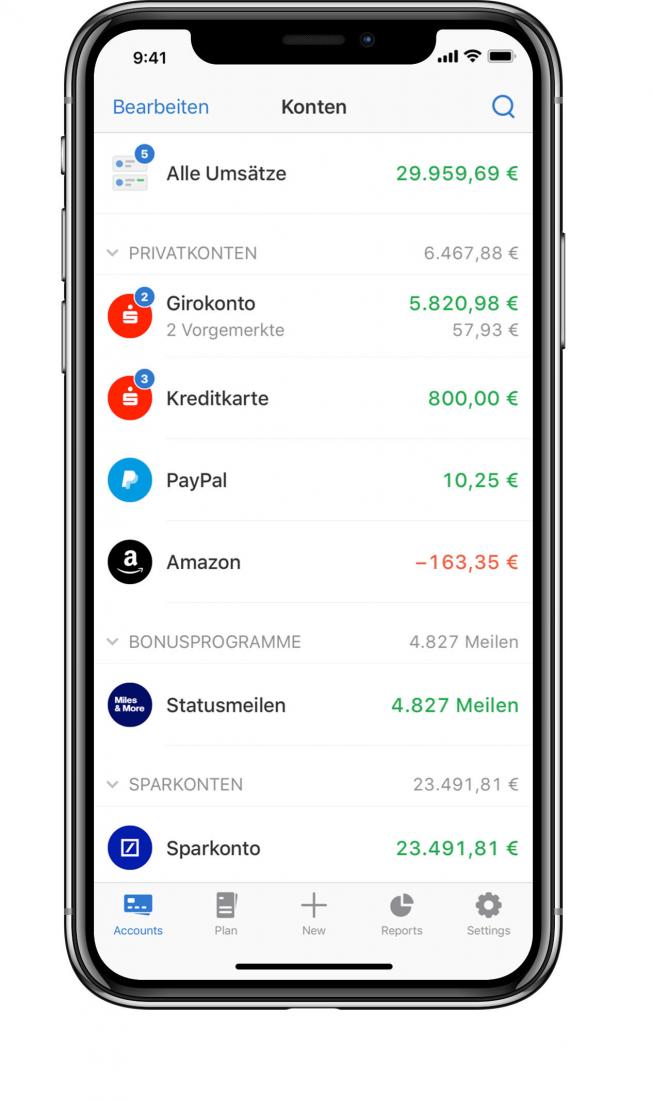

Wer verschiedene Konten bei unterschiedlichen Banken führt, ist an einer App für alle Banken interessiert. Falls Sie zum Beispiel Ihr privates Konto und Ihr Geschäftskonto bei verschiedenen Geldinstituten unterhalten, ist der ständige Wechsel der Programme ärgerlich.

Erste Anlaufstelle für solche Fälle ist Outbank. Hier hinterlegen Sie Ihre verschiedenen Konten und verwalten alles mit der passenden App (iPhone, iPad, Mac und Apple Watch). Mit Outbank können Sie Ihre Kontostände einsehen, Überweisungen tätigen und Transaktionen kategorisieren. Neben Bankkonten verwaltet die App auch digitale Anbieter wie Paypal oder Ihr Amazon-Konto. Leider ist die Zukunft von Outbank alles andere als gesichert: Im Sommer 2017 musste das Unternehmen einen Insolvenzantrag stellen – das bis dahin genutzte Geschäftsmodell von kostenpflichtigen App-Abonnements ging offenbar nicht auf. Seitdem gab es aber weitere App-Updates, neue Entwicklungen wie die Apple-Watch-App sowie eine Expansion in die Niederlande.

Wer nicht nur seine Konten verwalten, sondern auch die eigenen Finanzen optimieren möchte, greift zu anderen Lösungen. Mit „You Need A Budget“ (deutsch: „Du brauchst einen Finanzplan!“) arbeiten Sie mit den namensgebenden Budgets. Die Anwendung organisiert Ihre Finanzen in verschiedenen virtuellen Töpfen. Sie selbst erstellen diese Kategorien, ordnen einzelne Kostenpunkte zu und setzen sich konkrete Sparziele. Bei erfolgreicher Organisation zielt die App darauf ab, dass Sie Ihre Kosten jederzeit aus bereits verdienten Finanzen decken, anstatt von Gehalt zu Gehalt, von Rechnung zu Rechnung zu planen. Die kostenlosen Apps gibt es für das iPhone und den Mac. Allerdings setzt YNAB auf ein Abomodell: Für 86 Euro erhalten Sie das Jahresabo, monatlich kostet der Dienst 7 Euro. Leider ist das Sparsystem mit einzelnen Budgets durchaus knifflig und benötigt einige Eingewöhnungszeit. Der Dienst ist außerdem stark auf den US-amerikanischen Markt ausgerichtet – eine Integration Ihres deutschen Bankkontos unterstützt die App zum Beispiel nicht. Somit müssen Sie einzelne Kontobewegungen händisch oder per Datei-Import eintragen. Das hilft leider nicht bei der ohnehin schwierigen Eingewöhnungsphase.

Eine simple Alternative stellt Spendee dar. Mit der App verwalten Sie Ihre Bankkonten, setzen Sparziele fest und überblicken Ihre Einzahlungen und Ausgaben. Die Anwendung setzt ebenfalls auf ein Abomodell: Der automatische Konto-Sync ist zum Beispiel erst im Premium-Paket von 25,50 Euro im Jahr beziehungsweise für 3,50 pro Monat verfügbar. Neben der iPhone-App gibt es auch eine Webanwendung für den Webbrowser.

Mittlerweile gibt es nicht nur Apps von Banken, sondern auch Banken als Apps. So zum Beispiel Kontist, den deutschen Girokonto-Anbieter für Geschäftskunden. Mit der App legen Sie ein kostenfreies Geschäftskonto an.

Kontist ist besonders für Selbstständige einen Blick wert. Bei jeder Buchung können Sie nämlich Ihren jeweiligen Steuersatz sowie Ihr Sparziel für die nächste Steuererklärung angeben. Die App verrechnet dann automatisch Ihre Ersparnisse in einen virtuellen Steuertopf. Eine Kreditkarte steht ebenfalls zur Verfügung :Die virtuelle Fassung ist kostenfrei, die analoge Plastikkarte kostet 29 Euro pro Jahr.

Zur Kontoeröffnung müssen Sie Ihre Identität einmalig per App verifizieren. Neue Buchungen kündigt die App per Mitteilung auf dem iPhone an.

Die Zukunft: Apple Pay

Neben Apps und Banken gibt es aber noch einen weiteren großen Anbieter für digitale Zahlungsvorgänge: Apple. Bereits mit dem iPhone 6 führte der Konzern im Herbst 2014 einen eigenen Zahlungsdienst namens Apple Pay ein. Mittlerweile ist der Dienst in mehr als 25 Ländern auf der ganzen Welt verfügbar, und seit Dezember auch in Deutschland. Apple Pay ist keine eigenständige Bank, sondern nur eine Schnittstelle.

Mit dem iPhone und der Apple Watch können Sie zum Beispiel in Supermärkten Ihre Einkäufe bezahlen. In einigen Städten, wie zum Beispiel London, übernimmt der Dienst sogar die Zahlungen für den öffentlichen Nahverkehr. Dazu halten Sie Ihr Apple-Mobilgerät in die Nähe der Zahlungsterminals und bestätigen Ihre Zahlung per Touch ID, Face ID oder Ihrer Apple Watch. Apple verspricht dabei höchste Sicherheit und Privatsphäre: Ihre Einkäufe bleiben anonym. Sensible Zahlungsdaten wie zum Beispiel Kreditkartennummern bleiben ebenfalls verborgen. Apple Pay ersetzt damit im Alltag umständliche und vergleichsweise unsichere Kreditkartenzahlungen.

Doch das ist nicht alles. Der Dienst kann auf weiteren Geräten wie dem iPad oder den MacBooks mit Touch ID auch für Shoppingtouren im Netz eingesetzt werden. Dazu müssen die entsprechenden Onlineshops die Schnittstelle aber anbieten. Anstatt Ihre Kreditkartendaten im Browser einzutragen, verifizieren Sie sich auch hier mit Ihrem Fingerabdruck. In den USA kann Apple Pay auch Überweisungen im Freundeskreis vornehmen. Dazu gibt es eine eigene Funktion in iMessage. Mittelfristig sollte Sie auch in Deutschland ankommen.

Mit der vorinstallierten Wallet App ersetzen Sie nicht Ihr Bankkonto, aber viele der lästigen Plastikkarten in Ihrer Brieftasche. Zum Beispiel unterstützen viele Fluglinien den Dienst und stellen digitale Boarding-Pässe bereit. Einige Kundenkarten oder Bonuspunkte-Systeme unterstützen die Apple Wallet ebenfalls. Für die Nutzung von Apple Pay hinterlegen Sie Ihre Kreditkarteninformationen ebenfalls in der Apple Wallet.

Fazit: Wo bleibt die Zukunft?

Das iPhone könnte eigentlich jede Brieftasche und jede Bankfiliale ersetzen. Die Apps der deutschen Banken übernehmen viele wichtige Online-Banking-Funktionen. Mit Anbietern wie N26 oder Kontist gibt es bereits erste Banken, die ausschließlich als Apps existieren.

Leider ist das mobile Überweisen von Geld aber immer noch zu umständlich. Die deutschen Banken hinken hier eindeutig hinterher. Dienstleister wie Paypal geben deshalb den Ton an – noch. Denn mit Apple Pay und Google Pay sind umfassende Komplettlösungen 2018 gestartet. Kontaktloses Bezahlen im Supermarkt, beim Online-Shopping oder im Einsatz für den öffentlichen Nahverkehr ist damit möglich. Dank der iMessage-Integration sind auch private Überweisungen ohne IBAN und TAN möglich – vorausgesetzt, Apple bringt das Feature nach Deutschland.

Workshop: So richten Sie Paypal.me ein

Bankgeschäfte mit dem iPhone erledigen (Bild: Screenshot) Schritt 1:

Öffnen Sie die Paypal-App auf dem iPhone. Im Startbildschirm gehen Sie mit dem Zahnradsymbol in der rechten oberen Ecke in die Einstellungen. Hier finden Sie die Option zum Erstellen eines Paypal.me-Links.

Fazit

'; print '' . nl2br(render(field_view_value('node', $node, 'field_fazit', $fazit[0]))) . '

'; } if ($likes = field_get_items('node', $node, 'field_who_likes')) { print 'Wem gefällt das?

'; print '' . nl2br(render(field_view_value('node', $node, 'field_who_likes', $likes[0]))) . '

'; print '

Kommentar

'; print '' . nl2br(render(field_view_value('node', $node, 'field_kommentar', $kommentar[0]))) . '

'; print '