Apple Pay: So funktioniert der Bezahldienst, das musst du beachten und diese Banken machen mit

Apple Pay ist das Herzstück der neuen Apple Finanzstrategie. Im Wesentlichen handelt es sich dabei um eine Möglichkeit, im Netz sowie kontaktlos in Läden und Restaurants Zahlungen mit kompatiblen Apple-Gerät vorzunehmen.

In Deutschland wird der Bezahldienst nach einem etwas trägen Start nun von nahezu allen großen Banken angeboten. Auch wenn zwischen den Banken kaum wesentliche Unterschiede in der Funktionalität bestehen, lohnt sich ein genauer Blick.

Aus unserer Sicht bieten die DKB, die ING und die HypoVereinsbank hervorragende Apple-Pay-kompatible Konten an. Wer nach einem modernen Online-Konto mit vielen nützlichen, wenngleich nicht ganz günstigen Zusatzfunktionen sucht, ist bei Bunq bestens aufgehoben. Mit der Miles & More Karte wiederum lassen sich hervorragend Punkte sammeln, während man kontaktlos bezahlt. [Mehr dazu ganz unten in diesem Artikel in unserer großen Übersicht und Bewertung nahezu ALLER Banken, die Apple Pay in Deutschland anbieten.]

Apple Pay erfordert eine gültige Kreditkarte und lässt sich mit iPhone, iPad und Apple Watch nutzen. Das System ist ist sehr sicher und basiert auf der Tokenisation-Technologie. Dabei werden keine persönlichen Kreditkartendaten auf der Hardware abgespeichert. Vielmehr erstellt das Gerät einen Platzhalter (Token), der an das Finanzinstitut übermittelt wird. Zudem muss eine Authentifizierung über Gesichtserkennung oder Fingerabdruck erfolgen.

Ein Diebstahl des Platzhalters führt somit nicht zu Sicherheitsproblemen. Genauer habe ich das in den FAQs am Ende des Artikels erklärt.

Auch für Online-Bezahlungen kann Apple Pay genutzt werden. Aktuell liegt das Bezahlsystem aber noch deutlich hinter dem Marktführer Paypal. Das Versenden von Beträgen an Freunde ist in Deutschland über Pay derzeit nicht möglich.

Kontaktloses Bezahlen mit Apple Pay bietet einige offensichtliche Vorteile:

- Es ist hygienischer als Bargeld- und Kartenzahlung.

- Es ist einfach zu handhaben. Die Notwendigkeit, ständig alle Karten mit dir herumzutragen, entfällt.

- Alle Zahlungen werden in einer einzigen App erfasst. Das schafft Transparenz und macht eine solide Finanzplanung einfacher.

- Es entstehen für dich keine Kosten.

- Apple Pay kann auf allen Apple-Geräten ab einer bestimmten Generation verwendet werden.

Die einzigen ernstzunehmenden Nachteile sind die fehlende Unterstützung für Girokarten (die aber wohl bald gegeben sein wird) sowie die unvermeidbare Geräteabhängigkeit. Wobei der letztere Aspekt im Vergleich zu den unzähligen Vorteilen eher vernachlässigt werden kann.

Um dich noch tiefer zu informieren, kannst du unseren ausführlichen Bericht dazu in diesem Artikel lesen.

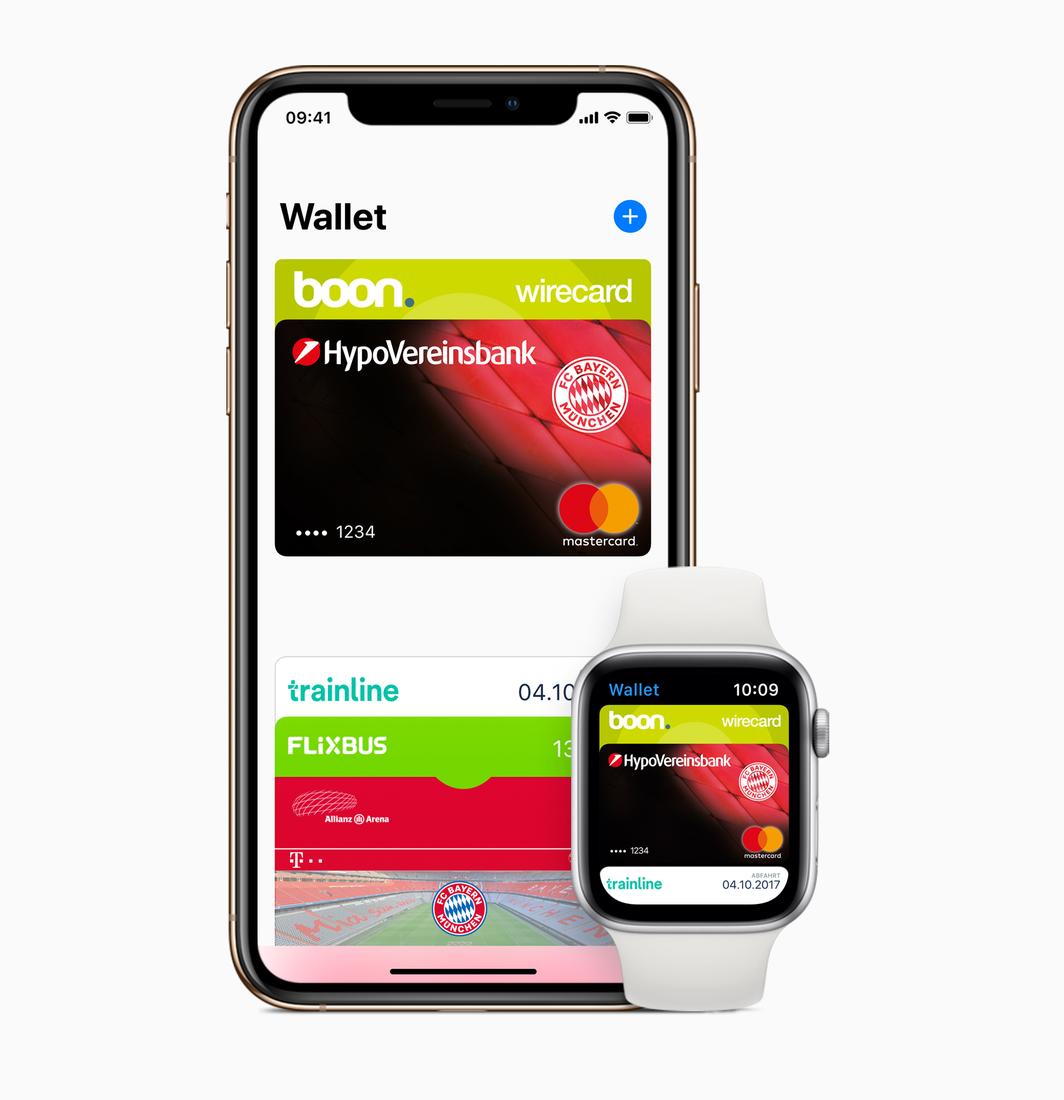

Die Verwendung von Apple Pay ist denkbar unkompliziert: Einfach die Wallet öffnen, Karten eingeben und abspeichern. Schon kann Pay eingesetzt werden.

An der Kasse musst du dann nur noch:

- die Zahlung authentifizieren mit Touch- oder Face-ID,

- iPhone an das Kartenlesegerät halten und

- warten, bis die Bezahlung bestätigt wurde.

Mit Pay ist Apple ein überzeugender Start in die Welt der Bezahldienste gelungen. Für die Zukunft darf man auf weitere Updates und kreative Lösungen gespannt sein, die Pay noch besser, effektiver und komfortabler machen dürften.

Apple hat im Laufe seiner fast fünfzigjährigen Geschichte einige bahnbrechende Transformationen durchlebt. Mit Apple Play steht möglicherweise der nächste Umbruch ins Haus. Nachdem Gewinne und Marktanteile im Smartphone- und Laptop-Bereich in den letzten Jahren rückläufig waren, sehen manche die Entwicklung von Finanzdienstleistungen als den nächsten großen Schritt für die Technologiebranche an. Klares Indiz dafür ist, dass auch Google mit leichter Verspätung 2015 einen eigenen digitalen Bezahldienst ins Rennen geschickt hat.

Für dich als Apple-User ist das natürlich eine gute Nachricht.

Denn Apple Pay ist nicht nur ein in gleich mehrfacher Hinsicht Google Pay überlegenes Bezahl-System. Es macht auch das Verwalten deiner Finanzen transparenter und einfacher. Nach einem etwas trägen Start hat Apple Pay nun auch in Deutschland Fuß gefasst und wird von nahezu allen großen Banken und Finanzinstituten unterstützt.

Auch, wenn einige nützliche Features noch fehlen, gab es also kaum jemals eine bessere Zeit, bei Apple Pay ein zu steigen, als genau jetzt.

Apple meint es ernst mit Pay.

Genau wie jeder der „Big Four“ hat Apple immer wieder Ideen ausprobiert und regelmäßig nach einer Testphase verworfen. Wer zu früh einstieg, musste sich dann entsprechend nach einem Ersatz umsehen und zeitintensiv Daten migrieren.

Bei Pay aber muss man nicht befürchten, dass man auf das falsche Pferd setzt. Auch wenn eine digitale Geldbörse sicherlich nicht so sexy ist wie seinerzeit das erste iPhone, der erste iPod oder der erste iMac: In Cupertino plant man mit diesem Produkt langfristig.

Vor allem plant man global.

Als Apple Pay 2014 angekündigt wurde, richtete sich Tim Cook noch vornehmlich auf den US-amerikanischen Markt. Doch schon damals stand von Anfang an fest, dass Apple Pay weltweit nutzbar sein sollte.

Nachdem sich viele deutsche Banken zunächst gegen Pay gewehrt hatten und einen eigenen Bezahldienst aufbauen wollten, konnte Apple den Machtkampf schlussendlich für sich entscheiden.

Auch in der Schweiz wurde der Markteintritt durch etablierte Konkurrenten wie Twint erschwert.

Heute erreicht Apple Pay in seinem Kernbereich einen fast 50%igen Marktanteil in den USA und liegt international bei 5%. Laut Cook liegen die Wachstumsraten von Apple Pay vier Mal so hoch wie die von Paypal. Experten der angesehenen Unternehmensberatung Bernstein gehen davon aus, dass sich der letztere Wert innerhalb der nächsten vier Jahre noch einmal verdoppeln könnte.

Klingt toll. Aber: Was genau, ist Apple Pay eigentlich?

Das ist, wie ich meine, durchaus nicht so eine einfache Frage, wie man vielleicht meinen mag. Denn unter einer einfachen Oberfläche handelt es sich dabei um ein erstaunlich vielseitiges Konzept.

=> Ganz einfach gesagt ist Apple Pay ein System, das es dir erlaubt, mit deinem iPhone Zahlungen vorzunehmen. Es ist, wie es CNet auf den Punkt gebracht hat, der „Dreh- und Angelpunkt“ von Apples digitaler Finanzstrategie.

Darüber hinaus aber bildet Pay auch die Grundlage für weitere Angebote. Wer kein Apple Pay auf seinem iPhone installiert, kann somit auch nicht Dienstleistungen wie Apple Cash oder die Apple Card nutzen. Schließlich bauen diese grundlegend darauf auf.

Dass wir hierzulande von den beiden letzteren Optionen noch nicht viel gehört haben, hat einen einfachen Grund:

Sie werden in Deutschland schlicht nicht angeboten.

Zumindest im Fall von Apple Cash ist das schade. Denn dabei handelt es sich um Apples Angebot für schnelle Finanztransaktionen. Mit Cash Pay lassen sich zum Beispiel Rechnungen im Restaurant aufteilen. Einer zahlt den kompletten Betrag, die anderen überweisen ihren Anteil mit der App.

Zwar stehen einige Alternativen zur Verfügung. Doch wäre es natürlich schön, wenn man für diese praktische Funktionalität nicht eine separate Anwendung öffnen müsste. Ich gehe jedoch davon aus, dass Apple hier schon bald nachrüsten wird.

Virtuell und physisch: Die Apple Card

Was die Apple Card angeht, erscheint es eher wahrscheinlich, dass diese bald entweder komplett verschwinden oder in ein neues Produkt umgebaut werden wird.

In den USA war die Idee hinter dieser Karte, die es sowohl in einer rein virtuellen als auch einer physischen Form gibt, überall dort zahlen zu können, wo es kein NFC-fähiges Terminal gibt. Das ist in den USA ein akutes Problem. In Deutschland aber eher selten.

Dennoch hat die Apple Card einige schöne Aspekte. Es wäre deswegen mehr als erfreulich, sollte sich Apple dazu entschließen, sie in veränderter Form auch in Europa einzuführen.

Was ist mit Online-Bezahlen?

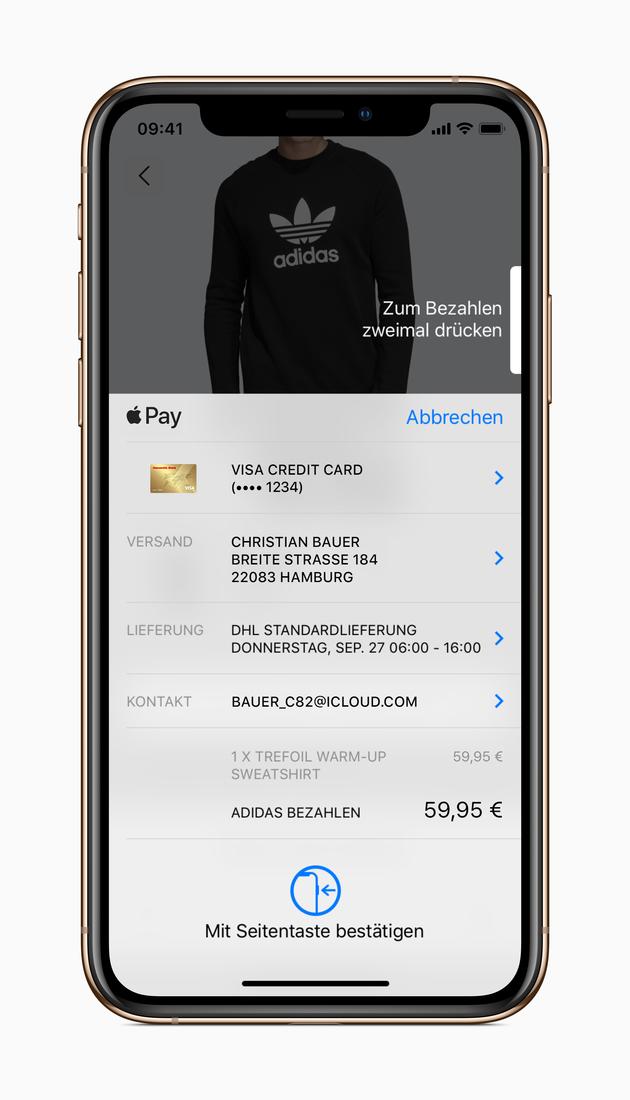

Eine weitere nützliche Funktion von Apple Pay aber lässt sich heute sehr wohl auch hierzulande nutzen: Online-Bezahlungen. Das ist überall dort möglich, wo der Händler Apple Pay als Bezahlmöglichkeit vorgesehen hat.

In dieser Hinsicht tritt Apple Pay als Konkurrent von Paypal auf den Plan. Noch hat Paypal dabei klar die Nase vorn. Laut der Technologiefirma Similartech bieten derzeit 285,000 Webseiten Apple Pay an. Im direkten Vergleich dazu nutzen weit über eineinviertel Millionen Seiten die Technologie von Paypal.

Auch hier erscheint es aber als gegeben, dass Apple schon bald Boden gutmachen wird. Denn wenn die Corona-Krise Apple Pay beim kontaktlosen Bezahlen Rückenwind verleiht, wird der Anreiz für Entwickler, das System auch für Online-Überweisungen an zu bieten, größer.

Kontaktloses Bezahlen: Die Grundfunktion

Den eigentlichen Kern von Apple Pay aber bildet seine Funktionalität für kontaktloses Bezahlen. Denn sobald man Pay auf seinem Smartphone eingerichtet hat, kann man es auch unmittelbar in Restaurants und Läden nutzen.

Dazu nutzt das System die NFC-Technologie – zu Deutsch: Nahfeldkommunikation. Dabei tauschen Smartphone und Bezahlterminal im Abstand weniger Zentimeter die für eine Bezahlabwicklung benötigten Daten aus. Für die Verschlüsselung nutzt die App das Prinzip der Tokenisation. Wer sich für die Details interessiert: Darauf gehe ich in den FAQ ganz unten in diesem Artikel noch gesondert und tiefer ein. [LINK]

Mangelnde Unterstützung zu Hause

Ironischerweise hat es genau diese Funktionalität für Apple in den heimischen USA schwierig gemacht, einen schnellen Durchbruch zu erreichen. Dort nämlich nutzt der weitaus größte Teil der Händler ausschließlich veraltete Kartenlesegeräte. Diese unterstützen kontaktloses Bezahlen noch überhaupt nicht.

Als die beiden Journalistinnen Lexy Savvides und Vanessa Hand Orellana die führenden mobilen Bezahlsysteme miteinander verglichen, ging deshalb ausgerechnet Samsung Pay als Sieger aus dem Test hervor. Dieses nämlich unterstützt im Gegensatz zu Apple- und Google-Pay auch alte Terminals und kann nahezu überall verwendet werden.

Als Apple-User hilft einem diese Information freilich rein gar nichts. Und so darf man sich durchaus die folgende Frage stellen:

Brauche ich das überhaupt?

Ich meine: Ja, auf jeden Fall. Denn für Apple Pay sprechen gleich mehrere Vorzüge, die ich im Folgenden vorstellen möchte.

Ein wichtiger Punkt dabei: Im Gegensatz zu den meisten anderen Konkurrenzprodukten hat es bei Apple Pay nahezu keine ernstzunehmende Kritik geben. Die Markteinführung verlief bemerkenswert problemlos und seitdem hat Apple den Service Schritt für Schritt verbessert und die Verfügbarkeit und Akzeptanz von Pay schnell und effektiv vorangetrieben.

Dennoch gibt es freilich auch Einschränkungen. Hier nun also eine Übersicht der wichtigsten Vor- und Nachteile, unter anderem von dem deutschen Online-Magazin Futurezone zusammengetragen.

Kompatibilität

Wie bereits erwähnt, musste Apple beim Start von Pay in Deutschland einige Hürden überwinden.

Viele Banken wollten ihr eigenes kontaktloses System durchsetzen. Andere fürchteten, der Einzug der Tech-Giganten könne ihnen eines ihrer lukrativsten Geschäftsfelder abgraben.

Denn bislang hatten die Banken und Kreditkarteninstitute beim Kartenverkehr praktisch keine Konkurrenz. So waren teilweise traumhafte Margen möglich, die Handel und Verbraucher belasteten.

Inzwischen aber ist all das Schnee von gestern. Die Liste der teilnehmenden Banken ist lang – siehe hierzu unsere riesige aktuelle Marktübersicht mit direkten Links zu den Angeboten. [LINK] Wer Apple Pay nutzen möchte, muss somit nicht mehr den Anbieter wechseln oder eine spezielle Karte beantragen. In der Regel kannst du ganz einfach bei deiner Hausbank bleiben.

Sicherheit

Für viele von uns fühlt sich kontaktloses Bezahlen noch immer ungewohnt und ein wenig unsicher an. In Wahrheit aber stellt dieser Schritt eine eindeutige Verbesserung gegenüber Bargeld und Magnetstreifenkarten dar.

Denn bei einer Karte lassen sich über recht einfache Manipulationen an den Eingabegeräten die entscheidenden Daten ablesen. Skandale, bei denen Details hunderttausender Karten im Netz landeten, sind nur die Spitze des Eisbergs.

Beim kontaktlosen Bezahlen hingegen findet eine andere Form der Identifizierung statt, die diesen alten Techniken weit überlegen ist. Zwar kann man immer noch durch die Eingabe einer Kartennummer die Zahlung autorisieren. Doch werden Gesichts-ID oder Fingerabdruck bevorzugt. Diese lassen sich deutlich schwerer ablesen oder entwenden.

Auch existiert beim kontaktlosen Bezahlen streng genommen gar keine Kartennummer mehr. Das, was vom Smartphone an das Terminal übermittelt wird, ist vielmehr eine Art Ersatz-Code, der nicht mehr direkt den Nutzerdaten zugeordnet werden kann. Sollte es also jemandem gelingen, an dieses sogenannte Token zu gelangen, so kann sie damit noch nicht an die Bankdaten gelangen.

Hygiene

Auch, wenn Pay in der Presse nahezu ausnahmslos gefeiert wurde: Einen Blitzstart hat Apple damit nicht hingelegt. Ausgerechnet die Corona-Pandemie könnte hier nun Schützenhilfe leisten.

Denn nicht nur Online-Bestellungen haben seit Einführung von Lockdown, Quarantäne und freiwilliger Selbstisolation drastisch zugenommen.

Giga.de schreibt dazu:

„Im Zusammenhang mit der allgegenwärtigen Corona-Pandemie zahlen nun immer mehr Menschen kontaktlos – schließlich ist dies viel hygienischer als Banknoten und Münzen. Dienste wie Apple Pay erhalten somit verstärkt Zulauf und dürften auch nach der Krise das Zahlverhalten der Kunden nachhaltig bestimmen. Ergo: Das Bargeld, getrieben durch COVID-19, verliert beständig an Bedeutung.“

Das Thema Hygiene wird auch weit über Covid-19 hinaus relevant bleiben. Wer einmal gesehen hat, wie viele Bakterienkulturen sich auf einem einzigen Geldschein oder auch einer Plastikkarte tummeln, wird nicht zu diesen Bezahlmethoden zurückkehren mögen.

Alle Zahlungen in einer App

Wenn man sich die Berichterstattung über Apple Pay ansieht, ist es ein wenig seltsam, dass eine der vielleicht größten Vorzüge nahezu keine Beachtung erfährt: Dass man in Pay komfortabel und sicher alle (Kredit)Karten abspeichern kann, die man besitzt.

Wenn man die App für sämtliche Überweisungen nutzt, bietet dies eine ungeahnte Transparenz über die eigenen Finanzen. Denn: Alle Zahlungen und Einnahmen werden nun in einer einzigen App erfasst und lassen sich entsprechend darstellen. Mit einfachen Farbcodes entsteht so eine genaue Übersicht darüber, wohin das eigene Geld geflossen ist. Das ist vor allem dann hilfreich, wenn man die Ausgaben einschränken möchte – oder muss.

So richtig praktisch wird es dann, wenn man auch noch „ÖPNV-Karten, Kunden-, Prämien-, Bord- und Kinokarten sowie Gutscheine“ in der Wallet-App speichern kann. In ausgewählten Ländern und Regionen steht diese Funktionalität bereits zur Verfügung.

Einfache Handhabung

Im Zeitalter digitaler Wallets stehen dir im Grunde genommen zwei Möglichkeiten zur Verfügung.

Möglichkeit eins:

- Ein Portemonnaie voller Plastikkarten.

- Für jede Karte eine eigene Geheimzahl, die du dir merken musst.

- Jede Karte muss sofort gesperrt werden, sollte sie einmal verloren gehen oder gestohlen werden.

- Keine Möglichkeit bargeldlosen Zahlens, sollte der Kartenleser den Magnetstreifen nicht lesen können.

Möglichkeit zwei:

Ein einziges digitales Konto, in dem alle Karten sicher abgespeichert sind. Bezahlung werden über dein Smartphone erledigt, welches du ohnehin stets bei dir trägst.

Es steht jedem frei, sich für Möglichkeit eins zu entscheiden. Wenn du es jedoch einfach magst, wirst du sicherlich die zweite Option bevorzugen.

Genau dafür steht Apple Pay.

Für alle Apple-Geräte

Genau wie Google ermöglicht es Apple, Pay auf allen Endgeräten zu verwenden.

Das bedeutet, dass digitales Bezahlen nun nicht nur auf dem iPhone verfügbar ist, sondern auch auf:

- iWatch

- iPad (insofern sie Touch ID oder Face-ID unterstützen)

- Mac (insofern sie Touch ID unterstützen)

Damit fällt die Notwendigkeit weg, für jedes Endgerät eine andere Bezahllösung zu finden.

Keine Kosten

Bei Apple Pay fallen keinerlei Kosten für dich an. Alle Gebühren übernimmt stets der Händler. Zwar kann dieser die finanzielle Belastung natürlich wiederum auf dich abwälzen. Aber gegenüber den teilweise recht hohen Preisen der meisten regulären Banken dürfte sich diese Zusatzbelastung verhältnismäßig moderat ausnehmen.

Es wurde gelegentlich behauptet, Apple Pay könne Verbraucher dazu verführen, zu viel auszugeben. Das ist unwahrscheinlich. Aber selbst wenn es wahr wäre: Sparen würde man dabei gegenüber der aktuellen Situation wahrscheinlich immer noch.

Nachteile: Spricht etwas dagegen?

Wie jedes Produkt ist auch Apple Pay nicht perfekt. Und wie immer werden unterschiedliche Anwender unterschiedliche Präferenzen und Bedürfnisse haben. Daran kann auch Apple nichts ändern.

Zugleich aber hat es bis heute erstaunlich wenig Kritik gegeben. Die wenigen Kritikpunkte, die angebracht wurden, galten gar nicht so sehr der Anwendung selbst. Sondern vielmehr den möglichen Konsequenzen für Wettbewerb und Markt, sollten die großen amerikanischen IT-Giganten nun mit geballter Macht auf den europäischen Finanzsektor drängen.

Das, was an Nachteilen auf Apple Pay Anwendung findet, sind im Wesentlichen eher allgemeine Probleme digitaler Finanztechnologien im Allgemeinen.

Dennoch solltet Ihr über sie Bescheid wissen.

Begrenzte Nutzung

Nicht alle iPhones können Apple Pay nutzen. Es braucht dafür ein iPhone SE oder höher. Auch bieten in Deutschland nicht alle Geschäfte ein Kartenlesegerät mit entsprechender Technologie an.

Diese Problematik freilich wird schon recht bald in Luft auflösen. NFC hat sich in Europa längst zumindest bei den großen Ladenketten durchgesetzt. Kleinere Geschäfte werden hier zweifelsohne sehr bald folgen.

Es versteht sich außerdem von selbst, dass zukünftige Apple-Geräte ganz grundsätzlich Pay unterstützen werden.

Geräteabhängigkeit

Es wird gelegentlich moniert, dass Apple Pay zu einer einseitigen Abhängigkeit vom Smartphone führe. Auch bei Apple Pay kann es beispielsweise nach einem Software-Update zu Problemen kommen. Dabei hakt es dann vielleicht zeitweise beim Zahlen.

Im schlimmsten Fall kann die Transaktion gar nicht mehr durchgeführt werden.

Aber: All das nimmt sich noch harmlos aus gegenüber den Nachteilen von Karten & Co:

- Schäden am Magnetstreifen, die dazu führen, dass dieser nicht mehr gelesen werden kann.

- Probleme beim Lesegerät.

- Probleme bei der Verbindung, die dazu führt, dass keinerlei Zahlungen mehr durchgeführt werden können.

- Potentielles Verlieren oder Vergessen von Karten.

- Vergessen der Sicherheitsnummer.

Es mag schon stimmen, dass man aufgeschmissen ist, sollte der Akku des iPhones leer sein. Im direkten Vergleich mit dem alten System aber wird sich die Fehlerwahrscheinlichkeit dennoch insgesamt deutlich reduzieren.

Nur in Safari nutzbar

Es mag ein wenig überraschen, aber derzeit lässt sich Apple Pay tatsächlich nur in Safari verwenden.

Das wird nicht jeden freuen. Dennoch hält sich der Schaden in Grenzen.

Zum Surfen kannst du noch immer nutzen, was du möchtest. Und unter Apple-Usern ist Safari schlicht der mit Abstand am meisten verwendete Browser.

Auch das Auftreten von browserbedingten Fehlern kann so deutlich eingeschränkt werden.

So macht die Entscheidung, sich ganz auf Safari zu konzentrieren, zu diesem Zeitpunkt durchaus Sinn.

Schwerer wiegt da schon, dass Apple Pay aktuell noch immer nicht für EC-Karten/Girokarten gilt.

Wer also damit bezahlen möchte, muss zumindest über eine funktionsfähige Kreditkarte verfügen.

Einen Umweg über eine Prepaid-Kreditkarte gibt es zwar. Dabei handelt es sich aber eher um eine Art Zwischenlösung: Man zahlt auf ein eigenständiges Konto einen Mindestbetrag ein und erhält anschließend eine Karte, die mit Kreditfunktionen ausgestattet ist.

Doch zwingt einen diese Alternative dazu, regelmäßig Geld „nach zu laden“. Die vielen Vorteile in Sachen Bequemlichkeit, die eine digitale Wallet bietet, entfallen hiermit somit.

Inzwischen aber steht eine Lösung kurz bevor. Laut ersten Ankündigungen ist es durchaus wahrscheinlich, dass Apple bereits später in diesem Jahr die Möglichkeit einräumen wird, auch Girokarten in der App abzuspeichern.

Wie kann ich Apple Pay nutzen?

Um Apple Pay nutzen zu können, müsst du eine Kreditkarte bei einer Bank haben, welche das System unterstützt. In unserer ausführlichen Übersicht weiter unten in diesem Artikel siehst du, welche Banken das konkret sind. [LINK]

In Deutschland nehmen inzwischen die meisten großen Banken teil. Das ist verständlich, denn kontaktloses Bezahlen hat sich längst auf breiter Basis durchgesetzt und Apple Pay ist einer wohl komfortabelsten und sichersten Optionen, diese Technologie zu nutzen.

Was, wenn meine Bank Apple Pay nicht unterstützt?

Das ist inzwischen eher unwahrscheinlich. Sollte es tatsächlich vorkommen, musst du deswegen aber noch nicht den Anbieter wechseln.

Du kannst dir über dein aktuelles Konto hinaus auch noch ein weiteres holen, das Pay unterstützt. Bei einem Anbieter wie boon müssen dabei auch keine besonders hohen Kosten anfallen. Manche Konten sind sogar vollkommen kostenfrei. (bieten aber auch nur eine eingeschränkte Funktionalität.)

Eine wichtige Einschränkung aber gibt es:

Im Allgemeinen kann Apple Pay nur genutzt werden, wenn du zusätzlich noch die App deiner Hausbank herunterlädst. Falls du Konten bei verschiedenen Banken besitzt, wirst du somit auch mehrere Apps aus dem AppStore ziehen müssen.

Sobald du das aber erledigt hast, steht einer Nutzung nichts mehr im Weg.

Wie richte ich Apple Pay ein?

Wenn diese Grundvoraussetzungen gegeben sind, kann es im Grunde genommen schon losgehen.

Apple Pay ist Teil deiner Wallet. Dort also kannst du alle mit Pay verbundenen Funktionen einrichten und verwalten.

Der Prozess für iPhone und iPad ist dabei nahezu identisch. In beiden Fällen öffnest du deine Wallet und fügst nacheinander deine aktuellen Kreditkarten hinzu. Sollte einmal in Zukunft die Apple Card verfügbar werden, kannst du selbstverständlich auch diese dort ablegen. Gleiches gilt auch für Girokarten, sobald Apple diese in Deutschland unterstützt.

Nach Eingabe der Daten wird bei jeder Karte individuell geprüft, ob deine Bank sie im Rahmen von Apple Pay freigibt. In der Regel läuft hier alles glatt und kannst du die Karte sofort in Läden verwenden.

Wie funktioniert Apple Pay?

In der Praxis ist Apple Pay sehr komfortabel in der Handhabung.

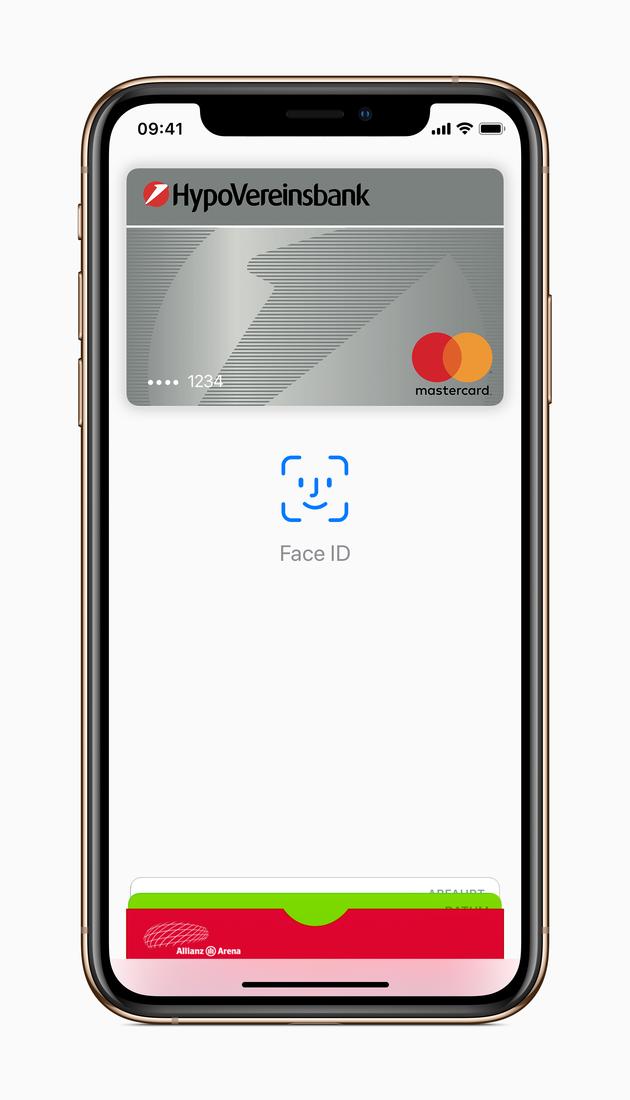

Im Grunde genommen funktioniert das System wie eine kontaktlose Bezahlkarte. Du identifizierst dich und hältst dein iPhone, deine iWatch oder dein iPad einfach an das Kartenlesegerät. In nur wenigen Sekunden werden die Daten übermittel und geprüft und der Kauf anschließend freigegeben.

Die Identifizierung hat dabei einige Besonderheiten. Im Grunde genommen kannst du noch, ganz altmodisch, deine Kartennummer eingeben. Wobei du nicht die Nummer der betreffenden Karte verwendest, sondern eine speziell für dich generierte Nummer.

Doch weitaus einfacher ist es, stattdessen auf zwei alternative Technologien zurückzugreifen: Face-ID und Touch-ID. Bei der Face-ID hältst du dazu einfach das Smartphone kurz vor dein Gesicht. Bei Touch-ID nutzt du das Fingerabdruck-Erkennungssystem deines Smartphones.

Beide Technologien sind sowohl schneller als auch komfortabler als das altmodische Eintippen einer langen Zahl. Sicherer sind sie darüber hinaus auch noch.

Welche Karte wünscht du?

Eine weitere Besonderheit ist, dass du beim kontaktlosen Zahlen vor der Abwicklung noch darüber entscheiden kannst, welches Bezahlmittel du diesmal nutzen möchtest.

Genau dies ist ja auch einer der Hauptvorteile von Pay: Ohne langes Herumkramen im Geldbeutel unkompliziert die passende Karte auswählen zu können.

Wähle dabei einfach in deiner Wallet die Karte aus, die du verwenden möchtest und authentifiziere danach den Kauf.

Das ist natürlich wunderbar einfach. Zusätzlich aber erlaubt dir die App darüber hinaus, später alle Zahlungen nach Karte auszusplitten. So kannst du erkennen, wo deine Hauptausgaben liegen und, falls erforderlich, Zahlungen umverteilen.

Apple Pay für junge Kunden

Einer der Gründe, dass Apple Pay sich auf so breiter Basis durchgesetzt hat ist unter anderem auch, dass gerade junge Kunden mit dieser Form der Bezahlung sehr vertraut sind. Eltern wiederum erlaubt eine digitale Wallet, über die Ausgaben und Einnahmen der Familie eine einfache Übersicht zu gewinnen – und entsprechend auch Einschränkungen vorzunehmen oder zusätzlich Geld in das Konto zu laden.

Es macht meiner Meinung nach Sinn, diese Optionen so früh wie möglich zu nutzen. Denn der Abschied vom Bargeld steht kurz bevor. Auch Karten werden sich nicht mehr lange gegenüber den neuen kontaktlosen Mitteln behaupten können. So wird der Umgang mit digitalen Geldbörsen in gewisser Weise zu einer Basiskompetenz.

Wer in Deutschland für seine Kinder Apple Pay nutzen möchte, dem stehen dafür leider nur wenige Möglichkeiten zur Verfügung.

Der Online-Banking-Anbieter Bunq ist eine davon. Dieser nämlich bietet eine Apple Pay Funktionalität bereits ab dem 16. Geburtstag an. Alternativen sind alle Banken, die für Unter-18-Jährigen Prepaid-Kreditkarten anbieten.

Aber es gibt ein Licht am Ende des Tunnels: Sobald Apple Pay auch EC-Karten unterstützt, wird die Nutzung durch Jugendliche weitaus einfacher – und auch sicherer.

Die Zukunft von Apple Pay

Für Apple Pay wird es in den nächsten Jahre einige Meilensteine geben. Dazu gehört zum einen die bereits mehrfach genannte Einbindung von Girokarten. Wichtig auch: Die internationale Ausbreitung der Möglichkeiten, mit Pay zu bezahlen. Denn um so grenzenloser die App wird, um so nützlicher wird sie auch.

Schließlich wird es Apple auch stärken, wenn Apple Pay als Zahl-Tool ähnlich Paypal oder Google Pay / Android Pay im Netz an Bedeutung gewinnt.

Clevere Zusatz-Features

Darüber hinaus bin persönlich auf clevere Zusatz-Features gespannt, die die Nutzung von Pay noch einfacher und besser machen.

Ein Beispiel, in welche Richtung das gehen könnte ist beispielsweise „Scannen zum Bezahlen“. Darüber haben wir bereits in einem früheren Artikel berichtet:

„Kunden erhalten einen herkömmlichen Kassenbon, auf dem zusätzlich ein QR-Code aufgedruckt ist. Dieser lässt sich mit dem iPhone scannen und führt auf eine Zahlungsseite. Dort kann man dann sogar ein Trinkgeld hinzufügen, bevor man schließlich mit Apple Pay bezahlt. Dies spart Zeit für den Kunden und einen weiteren Gang für den Kellner, um etwa einen weiteren Beleg für die Kartenzahlung auszudrucken.“

Apple Pay mag keine Revolution eingeläutet haben. Wohl aber hat es eine der banalsten und alltäglichsten Tätigkeiten – das Bezahlen – deutlich angenehmer gemacht. Das alleine ist bereits eine Menge wert.

Die große Übersicht: Die wichtigsten deutschen Banken, die Apple Pay anbieten

Allianz Pay & Protect

Bei Pay & Protect handelt es sich um das elektronische Bezahlsystem der Allianz.

Wie bitte – die Allianz macht jetzt auch Banking?

Tatsächlich bildet Pay & Protect den ersten Vorstoß des Versicherungsriesen in die die Welt der Finanzdienstleistungen. Dabei hat das Unternehmen sich viel vorgenommen und will den Banken gehörig Druck machen.

Aktuell spielt die Verbindung zur Versicherungsbranche noch keine Rolle.

Das könnte sich aber in Zukunft ändern und muss durchaus kein Nachteil sein. Denn ein integriertes Finanz- und Versicherungsportal hätte durchaus seine Vorzüge.

Übrigens ist die Allianz nicht der einzige Anbieter, der ursprünglich aus einer anderen Branche kommt. Auch Telefonanbieter O2 hat jetzt ein Girokonto, das Apple-Pay-fähig ist. Und es gibt durchaus keine schlechte Figur ab. Für mehr Informationen einfach die Seite von O2 besuchen.

Vorteile:

- Premium-Version ist mit 1,25 € preislich akzeptabel.

- Der Banking- und Online-Käuferschutz der Allianz ist Teil des Premium-Pakets.

Nachteile:

- Light-Version bietet nur eine sehr eingeschränkte Funktionalität.

Boon

Wer sich die Apple Card auch für Deutschland wünscht – kann zu Boon greifen. Denn Boon bietet in vielerlei Hinsicht genau das, was auch die Apple Card in den USA leistet: Eine moderne, vielseitige virtuelle Kreditkarte mit vielen Vorzügen.

Boon funktioniert nach dem Prepaid-System. Das heißt, du lädst ein Guthaben auf deine Karte. Anschließend kannst du mit diesem wie mit einer Kreditkarte einkaufen. Kontaktloses Bezahlen gehört dabei ganz natürlich mit dazu.

Vorteile:

- Hervorragende Alternative für alle, die keine reguläre Kreditkarte bekommen können.

- Bietet auch die Möglichkeit an, an andere Boon-Mitglieder Geld zu verschicken.

- Keine Gebühren für Auslandseinsätze.

- Nach Adressverifizierung sehr attraktive Limits.

Nachteile:

- Muss regelmäßig aufgeladen werden.

Bunq

Bunq bietet viele Funktionen an, die man sich von einer modernen Banking-App wünscht, aber all zu oft nicht bekommt. So kannst du mit der App Unterkonten für verschiedene Bereiche bilden. Jedes davon ist vollwertig einsetzbar, hat eine eigene IBAN und kann Überweisungen vornehmen. Das macht deine Finanzplanung weitaus einfacher.

Auch bietet Bunq sehr coole Funktionen, die dir beim Sparen helfen.

Apple Pay gehört ganz natürlich zum Umfang mit dazu. Ob du aber alleine dafür Bunq holen solltest, steht auf einem anderen Blatt (virtuellem) Papier. Denn mit €7,99/Monat ist Bunq nicht gerade günstig.

► Bunq: Jetzt informieren!

Vorteile:

- Eine Vielzahl sehr smarter und sinnvoller Funktionen.

Nachteile:

- Teuer.

Comdirect

Bei der Comdirect gehört eine Kreditkarte zur Ausstattung des Girokontos mit dazu. Das bedeutet: Einfach die Karte in der Wallet eintragen und so Apple Pay nutzen.

Laut Angaben auf der Webseite der Comdirect fallen dabei keine zusätzlichen Kosten an. In einem aktuellen Test des Finanzmagazins Euro ist die Comdirect zum Testsieger gekrönt worden.

Allerdings gibt es auch kein Startguthaben wie teilweise bei der Konkurrenz.

► Comdirect: Jetzt informieren!

Vorteile:

- Solide Banking App mit guter Reputation.

Nachteile:

- Konditionen bei andere Banken teilweise vorteilhafter.

Commerzbank

Auch die Commerzbank unterstützt Apple Pay. Dazu einfach ein Girokonto beantragen, kostenlose Mastercard erhalten und die Karte in der Wallet einfügen.

Dank eines 100€ Startguhabens ein attraktives Angebot!

Vorteile:

- Gute Konditionen beim Girokonto.

Consorsbank

Apple Pay bei der Consorsbank nutzen – das ist jetzt möglich. Dazu einfach ein Girokonto eröffnen und danach die Visakarte über Apple Pay aktivieren.

Anschließend kannst du die vollen Vorzüge von Pay weltweit nutzen.

Bei der fast gleichnamigen Consors Finanz, einer Art unabhängigen Schwester der Consorsbank, gibt es ein möglicherweise interessanteres Angebot: Eine Mastercard, mit der Apple Pay ebenfalls nutzbar wird. Das ist vor allem interessant, wenn du bereits ein Konto, aber noch keine Kreditkarte besitzt.

Deutsche Bank

Mit dem jungen Konto hat die Deutsche Bank ein sehr interessantes Angebot geschaffen. Die Vorzüge des Kontos gelten bis zum 30. Lebensjahr und können auch von Noch-nicht-Volljährigen genutzt werden – freilich nur mit Erlaubnis ihrer Eltern. Mobile Banking, Online-Banking und kontaktloses Bezahlen gehören ganz selbstverständlich dazu.

Apple Pay lässt sich ganz problemlos in das junge Konto integrieren. Das aber gilt freilich auch für die anderen Konten der deutschen Bank. Praktisches Feature: Mit einem einfachen Online-Test kann man schnell ermitteln, ob die eigene Hardware Apple-Pay-kompatibel ist.

Der große Nachteil bei der Deutschen Bank sind die Kontoführungsgebühren für alle, die das kostenfreie junge Konto nicht nutzen können. Für einen sehr ähnlichen Preis hat beispielsweise Bunq eine Menge mehr zu bieten.

Vorteile:

- Das junge Konto ist eine hervorragende Option für junge Kunden.

Nachteile:

- Hohe Kosten für die Standardkonten.

DKB / Deutsche Kredit Bank

Dass die DKB einer der Vorreiter bei der Umsetzung von Apple Pay war, versteht sich fast von selbst. Da sie eine reine Online-Bank ist, sind ihr die Vorzüge neuer Technologien möglicherweise ein wenig offensichtlicher.

So macht die DKB im Gegensatz zu vielen anderen Banken bemerkenswert wenig Rummel um ihre Apple-Pay-Kompatibilität.

Zu recht. Denn es spricht auch unabhängig davon einiges dafür, gerade bei dieser Bank ein Konto anzulegen: Weltweit kostenloses Abheben von Bargeld sowie eine kostenlose Kreditkarte zum Beispiel.

Auch die N26 ist eine interessante Alternative zur Standardbank. Das Anmelden geht hier ganz komfortabel: In unter zehn Minuten und gemütlich bei einem Kaffee, wie die N26 selbst betont.

► DKB / Deutsche Kredit Bank: Jetzt informieren!

Vorteile:

- Bank mit natürlicher Affinität zu Online-Themen. Man kann davon ausgehen, dass auch zukünftige Erweiterungen schnell umgesetzt werden.

- Girokonto mit attraktiven Konditionen.

Nachteile:

- Kein Filialnetz für eine direkte, persönliche Beratung.

Fidor Bank

Die Fidor Bank ist eine ursprünglich unabhängige Online-Bank, die inzwischen von der französischen Groupe BCPE übernommen wurde.

Zielpublikum der Fidor scheinen online-affine Kunden zu sein, die ein wenig tiefere Banking-Leistungen wünschen. So lassen sich mit der App auch Devisen und Kryptowährungen verwalten – durchaus keine Selbstverständlichkeit!

Ab elf Transaktionen ist die Nutzung der App umsonst.

Ob das bei dir der Fall ist, kannst du recht einfach überprüfen. Mit der kostenlosen Mastercard, die zum Konto gehört, kannst du Apple Pay dann auch problemlos nutzen. Einfach die Apple-Pay-Seite der Fidor-Bank besuchen und mehr erfahren.

Im Bereich Online-Banking hat sich auch Vimpay einen Namen gemacht. Der GPS-Experte Garmin zum Beispiel vertraut für sein Garmin Pay auf Vimpay. Einige Experten sind von den Ergebnissen mehr als überzeugt.

Hier gibt es gestaffelte Pakete, die teilweise einzigartige Kombinationen bieten. Vom kostenlosen Konto bis hin zu komplexen Varianten mit unbegrenzter Kartenanzahl ist alles dabei. Ein Blick darauf lohnt sich.

► Fidor Bank: Jetzt informieren!

Vorteile:

- Einige recht interessante Features, die sich nicht bei der Konkurrenz finden.

- Online-affine Bank.

Nachteile:

- Für Standard-Banking weniger interessant.

HypoVereinsbank

Eine weitere große Bank, die nun auch Apple Pay anbietet, ist die HypoVereinsbank. Einer separaten App bedarf es dazu nicht. Einfach die zum Girokonto gehörende Kreditkarte eingeben und die Vorzüge von Apple Pay nutzen!

Aktuell bietet die HypoVereinsbank ein attraktives Angebot:

- Keine Kontoführungsgebühren,

- keine Kreditkarteneinrichtungsgebühren und

- einen 100 Euro Amazongutschein.

Vorteile:

- Auch ohne App nutzbar.

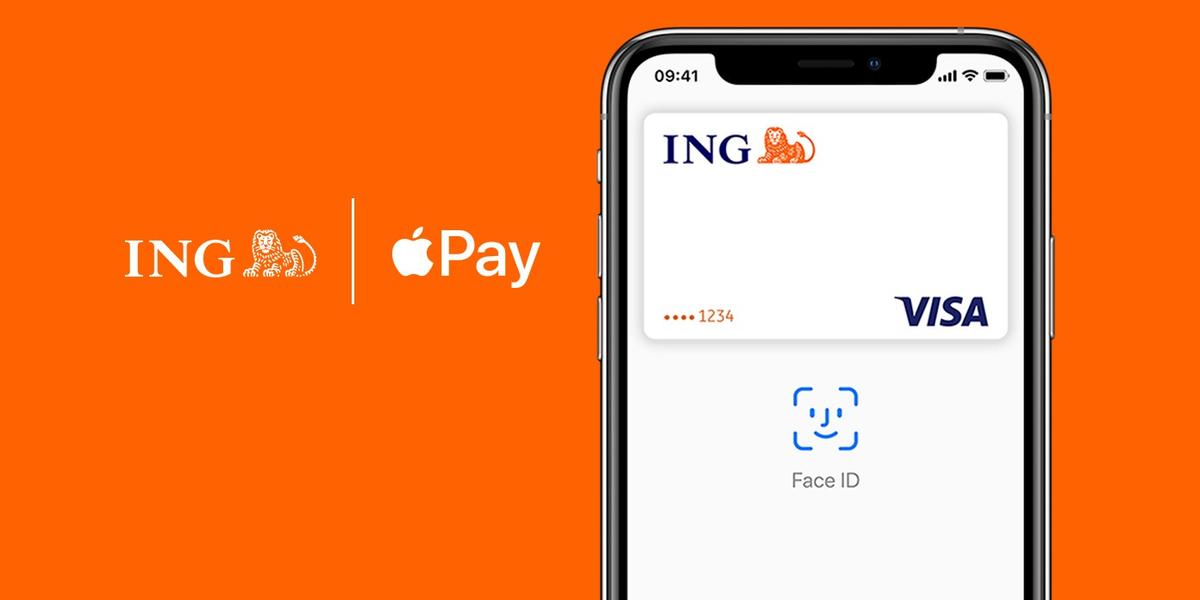

ING

Wie zu erwarten bietet auch die ING eine Apple Pay Funktionalität an. Besonderheiten gibt es dabei keine zu beachten. Über die Banking to go App kann die zum Girokonto gehörige Visa-Karte unkompliziert und schnell der Wallet hinzugefügt werden.

Das ING Girokonto gehört zu den beliebtesten Deutschlands. Interessant auch: Es gibt spezielle Konten für Studenten und zwei Kontoinhaber.

Klingt nicht besonders aufregend?

Muss es auch nicht. Beim Banking geht es um Sicherheit, nicht um Spektakel. Unter dem gleichen Gesichtspunkt ist beispielsweise auch die App der Norisbank zu sehen, die schlicht ihren Zweck erfüllt. Wer Funktionalität bevorzugt und sich nicht viel um plakative Slogans kümmert, ist hier hervorragend aufgehoben.

Vorteile:

- Die Vorteile des bewährten ING EC-Kontos und der Norisbank werden mit den Vorzügen von Apple Pay kombiniert.

Klarna

Es ist etwas überraschend, dass die Klarna eher spät auf den Apple Pay Zug aufsprang. Schließlich handelt es sich hier um eine reine Online-Bank.

Trotzdem war Klarna damit schneller am Start als so manche deutsche Standardbank. So was das schwedische Unternehmen vorübergehend eine gute Möglichkeit, Apple Pay zu nutzen, obwohl die Hausbank das System noch nicht unterstützte.

Inzwischen ist Klarna in Sachen kontaktloses Bezahlen nur noch ein Anbieter unter Vielen. Ob das reicht, um auf Dauer auf dem umkämpften Finanzmarkt Bestand zu haben, ist fraglich. Muss es aber auch nicht unbedingt. Schließlich handelt es sich auch nicht unbedingt um das Kerngeschäft des Anbieters.

In eine ähnliche Kerbe haut übrigens auch das Konto von Monese, das ebenfalls ganz auf die Bedürfnisse mobiler Kunden zugeschnitten ist.

Miles & More

Braucht die Welt noch eine weitere Kreditkarte? Wahrscheinlich nicht. Bei Miles & More aber kann man zumindest trefflich darüber streiten.

Denn mit dieser Kreditkarte sammelst du fleißig Meilen. Und das bei jedem Euro Umsatz. Das ist gerade für Vielreisende sehr interessant. Und Apple Pay kann man damit ganz selbstverständlich auch nutzen.

Allerdings ist die Miles&More-Karte nicht für alle Zwecke gleichermaßen geeignet, wie Reisetopia meint:

"Grundsätzlich ist die Miles and More Kreditkarte eine gute Kreditkarte, wenn Ihr kein Geld abheben müsst und hauptsächlich in Euro bezahlt. Die Gebühren für Abhebungen und Zahlungen in Fremdwährungen haben es nämlich in sich. Für Abhebungen bezahlt Ihr mindestens 5,95 Euro pro Vorgang und bei höheren Summen 1,99 Prozent der jeweiligen Summe."

► Miles & More: Jetzt informieren!

Vorteile:

- Meilen sammeln geht mit keiner Karte besser als mit dieser.

- Unterstützt Mobile Banking und kontaktloses Bezahlen über Apple Pay.

Nachteile:

- Teilweise happige Gebühren.

Revolut

Der Finanzmarkt teilt sich in immer mehr Nischen auf. Revolut hat seine eigene gefunden. Mit der Revolut-Karte kann man gleichzeitig ein englisches und deutsches Konto führen und in bis zu 150 Währungen bezahlen. All das ist im kostenlosen Standard-Paket enthalten. Mehr gibt es in der Premium-Version (€7.99/Monat) und der „Metal“-Version (€13.99/Monat).

Das ist sozusagen das absolute Gegenmodell zu Twint, einem Bezahldienst, der einzig und allein in der Schweiz genutzt werden kann.

Wer viel reist und eventuell verschiedene Standorte hat, wird die Vorzüge dieser Angebote zu schätzen wissen. Und sich darüber freuen, dass Revolut auch Apple Pay unterstützt.

Vorteile:

- Maßgeschneiderte Lösungen für alle, die international leben und kaufen.

- Die kostenlose Standard-Version bietet bereits einige interessante Features.

Sparkassen

Die Ankündigung der Sparkassen, nun auch Apple Pay unterstützen zu wollen, kam einem Durchbruch für das Bezahlsystem gleich. Wie Finanz-Szene berichtete, „hatten sich schon innerhalb gut einer Woche mehr als 200.000 Sparkassen-Kunden für Apple Pay registriert – trotz fehlender Kompatibilität mit der Girocard.“

Die Umsetzung wurde nicht überall gleichermaßen positiv bewertet. So hielten beispielsweise viele Kommentatoren auf Heise die Entscheidung für zu wenig und zu spät.

Keine Frage: Für die Sparkassen ist Apple Pay Neuland. Wer noch kein Sparkassen-Konto hat, sollte deswegen aktuell noch bei anderen Anbietern Ausschau halten. Für die Branche als Ganzes und Apple Pay aber hatte die Entscheidung zweifelsfrei Signalwirkung.

Kann ich Apple Pay ohne Karte verwenden?

Nein. Der Gedanke hinter Apple Pay ist vor allem, dir eine bequeme und sichere Möglichkeit zu geben, deine verschiedenen Karten und Konten in einem einzigen digitalen Geldbeutel abzuspeichern. Damit das funktioniert, musst du zumindest eine gültige Kreditkarte besitzen.

Es ist aber durchaus denkbar, dass sich dies in Zukunft ändern könnte. Denn mit seiner Card hat Apple in den USA bereits eine digitale Kreditkarte entwickelt, die viele Vorteile gegenüber der Konkurrenz hat. Zwar gibt es die Apple Card auch als elegante Plastikkarte. Doch ist sie im Wesentlichen virtuell.

Sollte Apple die Card auch international an den Start bringen, könnte sie die Grundlage für Apple Pay bilden. Dann wäre tatsächlich, im strengen Sinne, keine Karte mehr nötig.

Kann ich mit Apple Pay auch Geld abheben?

Ja, das ist möglich. Zumindest in der Theorie. In der Praxis hingegen bestehen aktuell noch einige Hindernisse.

Apple Pay funktioniert an allen NFC-fähigen Bargeldautomaten. Auch hier gilt: Das kontaktlose Abheben ist sicherer und hygienischer als der konventionelle Prozess über das Einführen einer Karte und die Eingabe einer Geheimzahl.

Leider wehren sich viele Banken noch gegen ein Update der zumeist veralteten Automaten. Zum einen sicherlich auch, weil damit hohe Kosten verbunden wären. Zum anderen, weil man es lieber sieht, wenn Kunden zum Abheben die eigene Banking-App verwenden.

So wird das Abheben per Apple Pay wohl auf absehbare Zeit ein Nischenthema bleiben.

Gibt es beim Bezahlen mit Apple Pay Begrenzungen?

Bei der Nutzung von Apple Pay gilt es, verschiedene Dinge zu beachten:

- Im Gegensatz zu nahezu allen anderen Systemen musst du dich mit Apple Pay immer authentifizieren. Das heißt, die Untergrenze von 25 Euro entfällt. Dies macht auch kleinere Einkäufe sicherer.

- Bei den neusten Geräten können bis zu zwölf Kreditkarten angegeben werden. Bei älteren acht. Für die meisten von uns wird das sicherlich reichen.

- Ansonsten gelten in Bezug auf ein Kreditlimit die selben Obergrenzen wie bei den jeweiligen Karten, die du in deiner Wallet abgespeichert hast. Das heißt: Durch Pay kannst du weder mehr, noch weniger bezahlen als mit deinen regulären Kreditkarten.

Wie funktioniert die Sicherheitstechnik von Apple Pay?

Genau wie die Konkurrenz von Google und Samsung verlässt sich auch Apple Pay auf die sogenannte Tokenisation.

Das funktioniert folgendermaßen: Wenn du auf deinem iPhone eine Kreditkarte einträgst, speichert das Gerät nicht die Kreditkartennummer. Stattdessen wird eine „Ersatz-Nummer“ generiert und auf einem sicheren Bereich des Telefons hinterlegt. Diese Nummer basiert zum Teil auf den Kartendaten. Zum anderen wird sie auf der Basis der Hardware erzeugt. Das heißt, die selbe Karte hat auf unterschiedlichen Apple-Geräten eine andere Ersatz-Nummer.

Wenn du nun bezahlst, wird dem Kreditkarteninstitut nur diese Ersatz-Nummer mitgeteilt. Anhand von internen Algorithmen kann das Institut sie umwandeln und dann deine Daten auslesen. Wenn alles passt, wird das „okay“ gegeben und die Transaktion findet statt.

Weil die Nummer für sich genommen wertlos ist, können potentielle Betrüger mit ihr alleine wenig anfangen. Um sie für sich zu nutzen, müssten sie auch noch das Verschlüsselungssystem der Bank knacken – ein ambitioniertes Unterfangen.

Das heißt, ich muss alle meine Karten auf allen meinen Apple-Geräten separat eintragen?

Ganz genau. Der Mehraufwand ist aber durchaus zu verschmerzen, wenn du bedenkst, was für einen Zugewinn an Sicherheit dieses Verfahren mit sich bringt.

Und, wie bereits erwähnt, dürften die meisten von uns nicht so viele Karten besitzen, dass das Ganze in Arbeit ausufert.

Funktioniert Apple Pay auch, wenn ich nicht online bin?

Genau das ist einer der vielen Vorzüge der Tokenisation. Alle für eine Bezahlung erforderlichen Daten liegen auf deinem iPhone/iPad/iWatch. Die Verbindung zum Kreditkarteninstitut wird von dem Karten-Terminal übernommen.

Das heißt, du kannst dein Telefon sogar im Flugmodus betreiben und dennoch eine Bezahlung vornehmen.

Was passiert, wenn ich mein iPhone verliere?

Das Verlieren deines iPhones bleibt natürlich so oder so ein schwerer Verlust. Allerdings nehmen sich die Folgen bei weitem nicht so schlimm aus wie im Falle eines Geldbörsendiebstahls.

Du musst nicht mehr jede einzelne Kreditkarte mühsam sperren lassen und eine neue Karte beantragen. Stattdessen müssen lediglich die spezifischen Tokens für dieses Gerät gelöscht werden. Das freilich geht weitaus einfacher und schneller.

Da auf deinen anderen Geräten für die selben Karten andere Nummern generiert werden, bleiben die Tokens weiterhin gültig. So entfällt der Aufwand, alle Karten erneut eingeben zu müssen.

Gibt es Besonderheiten bei der Apple Watch?

Die Apple Watch ist nicht die einzige Uhr, die kontaktloses Bezahlen mittels NFC erlaubt. Konkurrenten sind neben Garmin auch Swatch, die mit der Bellamy ein sehr interessantes, halbanaloges (!) Produkt am Start haben.

Im Grunde genommen läuft bei der Apple Watch in Sachen Apple Pay alles genau so ab wie bei den anderen Endgeräten. Einen kleinen, aber feinen Unterschied gibt es allerdings beim Bezahlen:

Solange du Pay und die Handgelenkserkennung aktiviert hast und deine Standardkarte verwenden möchtest, muss beim Bezahlen keine weitere Authentifizierung durchgeführt werden. Also weder über die Eingabe eines Codes, noch über Face-ID oder Touch-ID.

Sobald allerdings die Handgelenkserkennung ausgeschaltet ist oder du die Uhr absetzt, wird Pay automatisch deaktiviert.

Diskutiere mit!

Hier kannst du den Artikel "Apple Pay: So funktioniert der Bezahldienst, das musst du beachten und diese Banken machen mit" kommentieren. Melde dich einfach mit deinem maclife.de-Account an oder fülle die unten stehenden Felder aus.

Von den Sparda-Banken nehmen ja zur Zeit nur die Sparda Berlin und Sparda Südwest teil, die im Gegensatz zu den anderen Sparda-Banken beim IT-Dienstleister Fiducia sind. Nun teilte Mitte Mai die Sparda Hamburg den Kunden mit, dass sie Anfang November diesen Jahres vom Dienstleister Sopra zu Fiducia wechseln werden. Dafür werden an mehreren Tagen Tests in den nächsten Wochen durchgeführt, während der Kunde kein Online-Banking, keine Geldautomaten-Nutzung bzw. keine Bezahlung im Einzelhandel durchführen kann. Das Interessante daran: diese Tests gelten nur für die BankCard (Debitkarte) und nicht für die Kreditkarten.

Guter umfassender Artikel, der mir einige neue Erkenntnisse gebracht hat. Dafür meinen herzlichen Dank!

Die GLS-Bank fehlt in dieser Aufstellung!

Ich lebe in Österreich. Meine Bank bietet schon seit einiger Zeit zahlen mit EC-Karte/Girokarte an. Meine Frau und ich nützen dies gerne! Ist sehr praktisch.